Funkcjonalności Fundequate

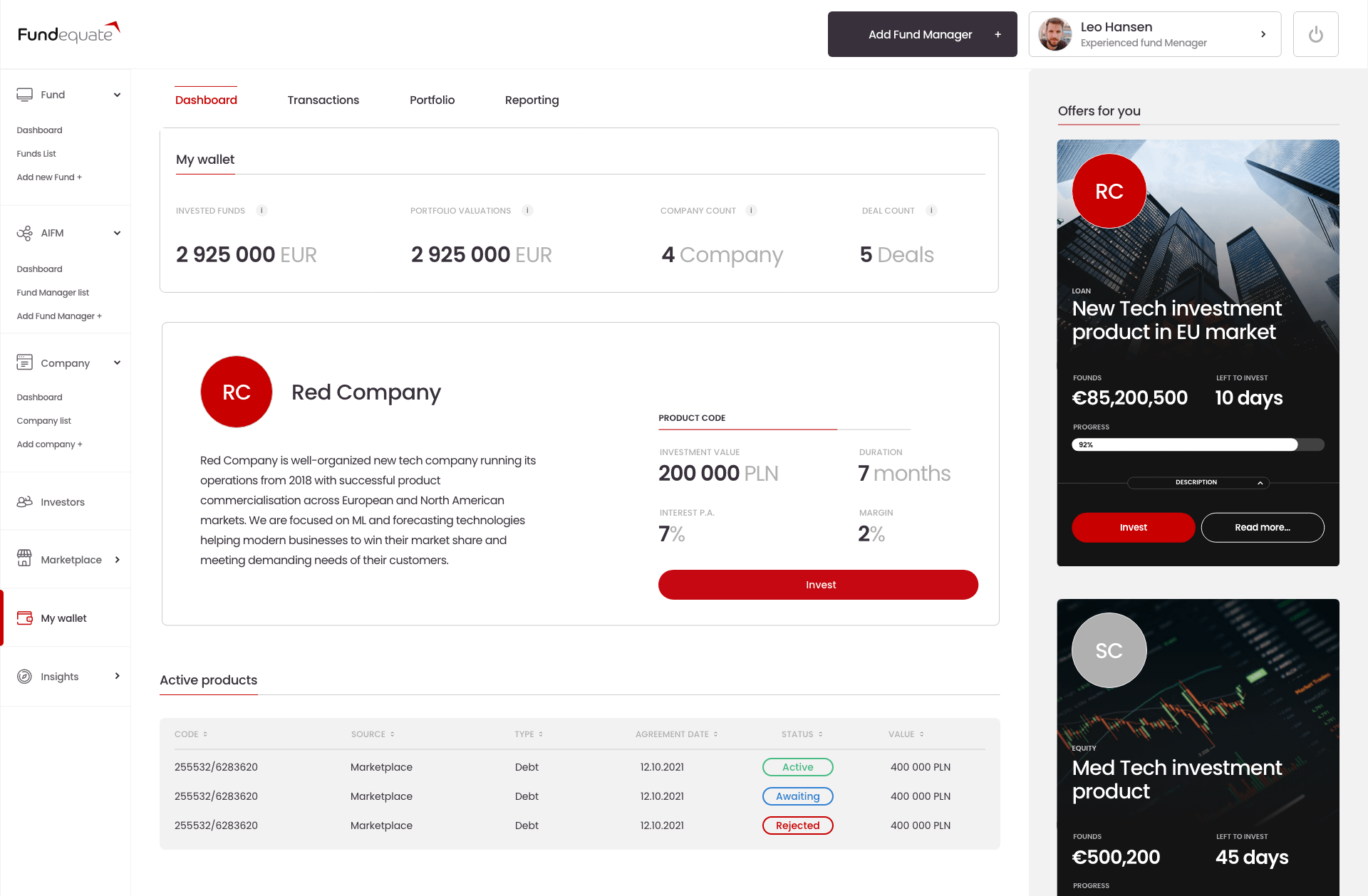

Platforma dla zarządzających funduszami, inwestorów i startupów. Fundequate zapewnia uporządkowany proces monitorowania inwestycji, moduł raportowania danych finansowych i KPI oraz portal dla Inwestorów.

-

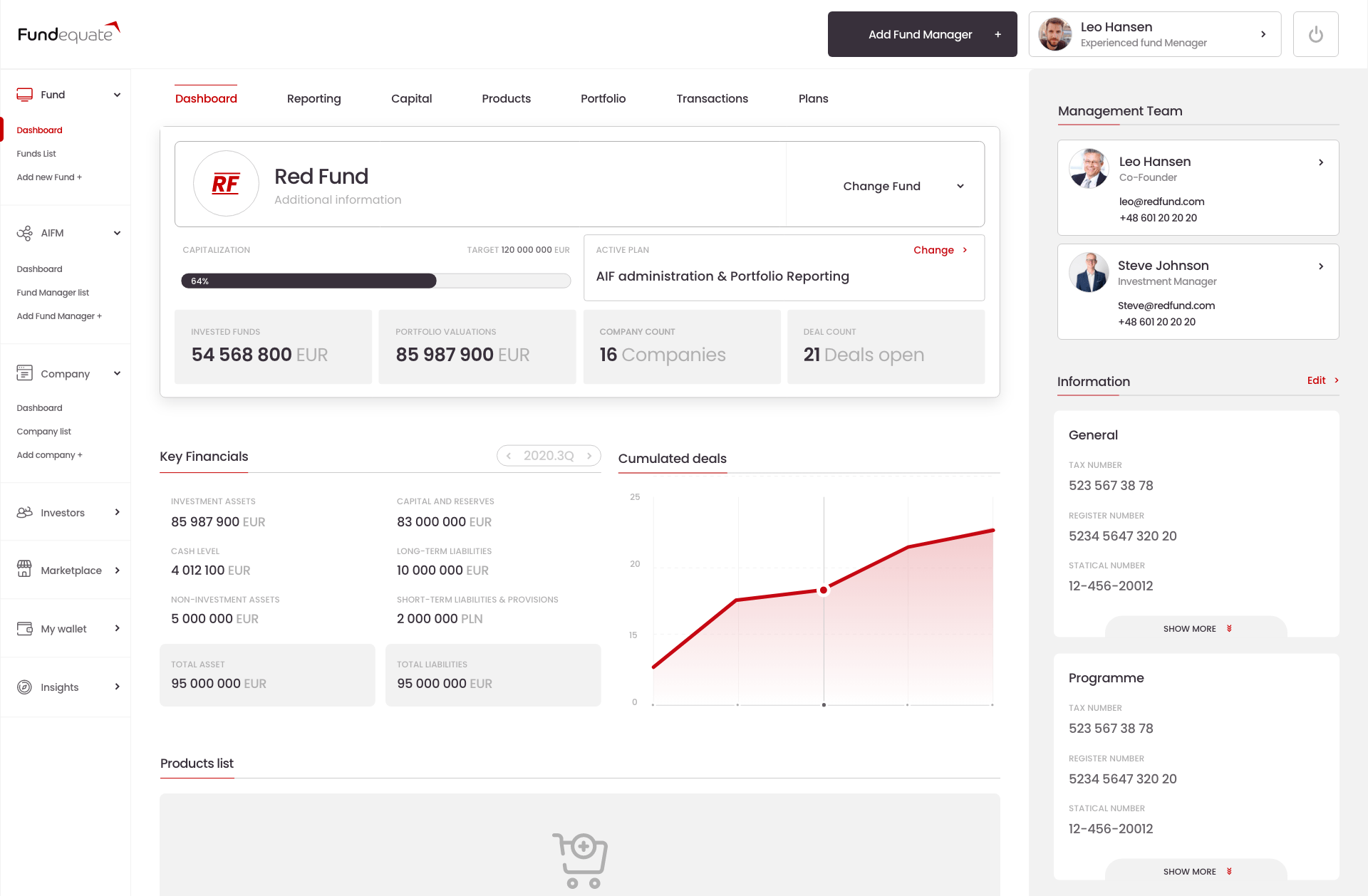

Administracja

funduszem VCUtwórz profil ASI i ZASI oraz dodaj funkcje, których potrzebujesz, aby skutecznie zarządzać swoim funduszem. Zapewniamy monitorowanie portfela inwestycyjnego, wypełnienie wymogów regulacyjnych, księgowość ZASI i ASI oraz sprawozdawczość finansową.

-

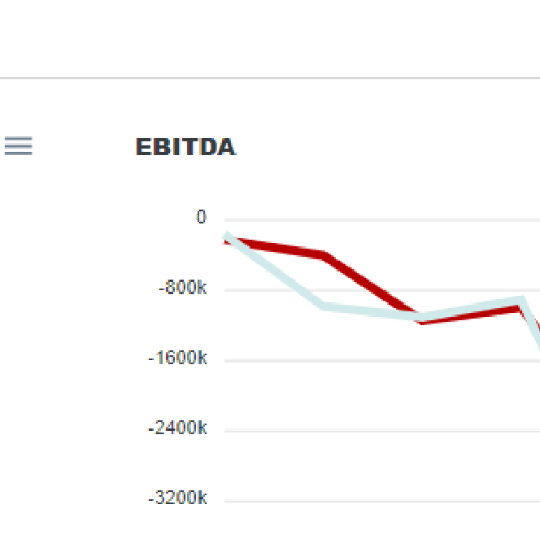

Dashboardy i Raporty KPI

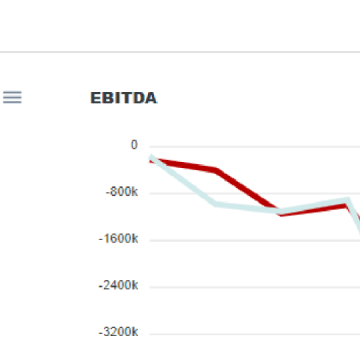

Szeroki zakres finansowych i operacyjnych wskaźników KPI do tworzenia raportów dostosowanych do potrzeb zarządzających funduszami i inwestorów. Dostęp online dla spółek portfelowych w celu śledzenia ich wyników w stosunku do budżetów i analizy wariancji.

-

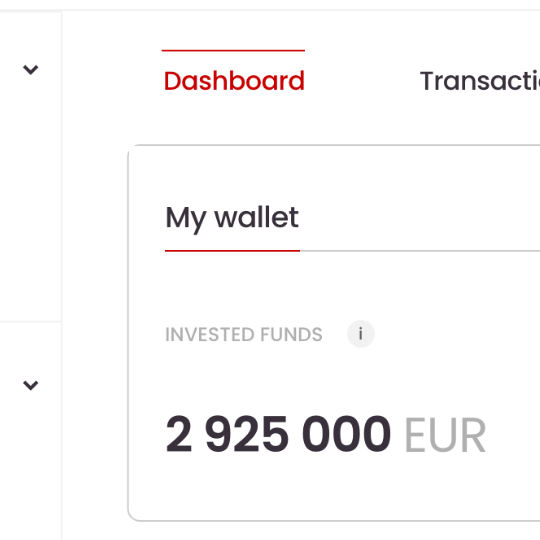

Portal Inwestora

i weryfikacja AMLFundequate oferuje spersonalizowany Portal Inwestora, który umożliwia Państwa LP logowanie się i monitorowanie swoich inwestycji. Zapewniamy im profil inwestycyjny oraz kontrolę AML wymaganą przez Dyrektywę AIFM.

-

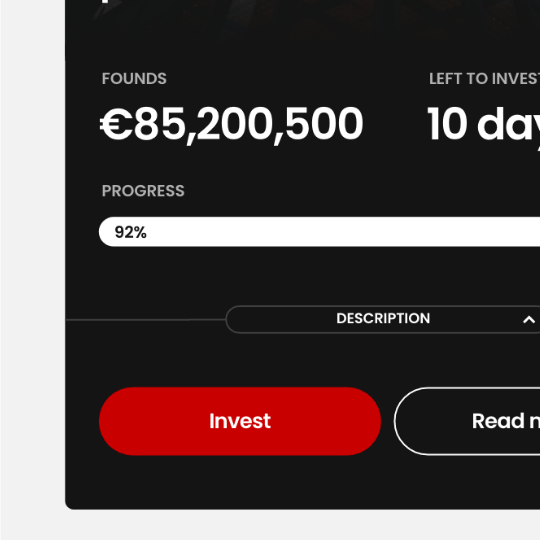

Marketplace emisji

Kapitału i DługuMarketplace dla emisji kapitału i długu umożliwiający funduszom VC pozyskiwanie kapitału, a inwestorom dokonywanie inwestycji. Onboarding inwestorów i weryfikacja zgodna z wymogami rejestrów akcjonariuszy, KRS i KNF.

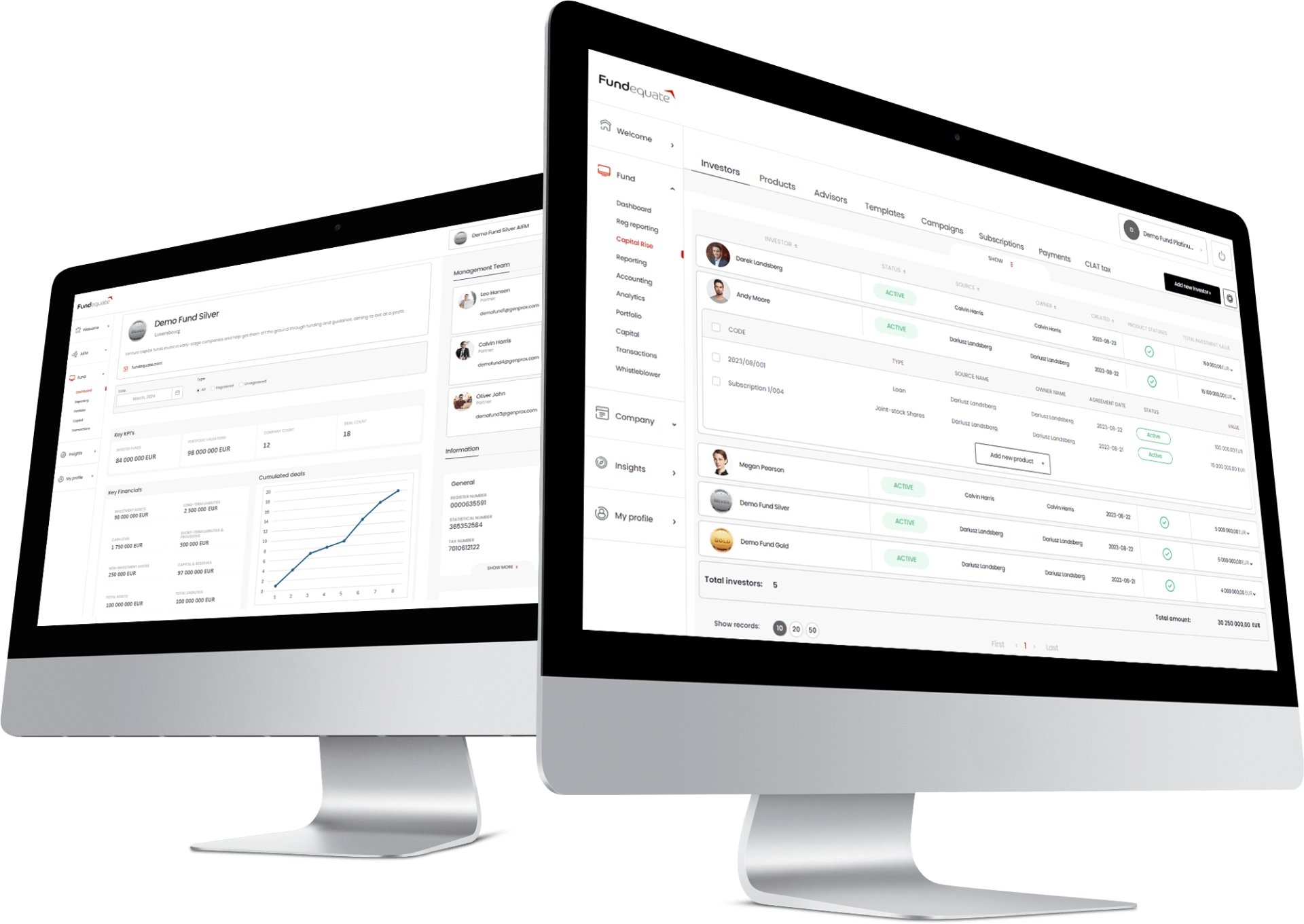

Monitorowanie portfela inwestycji online Dashboardy i KPI

Fundequate oferuje szeroki zakres miar finansowych i operacyjnych oraz tworzenie raportów. Dostęp online do spółek portfelowych umożliwiający śledzenie ich wyników.

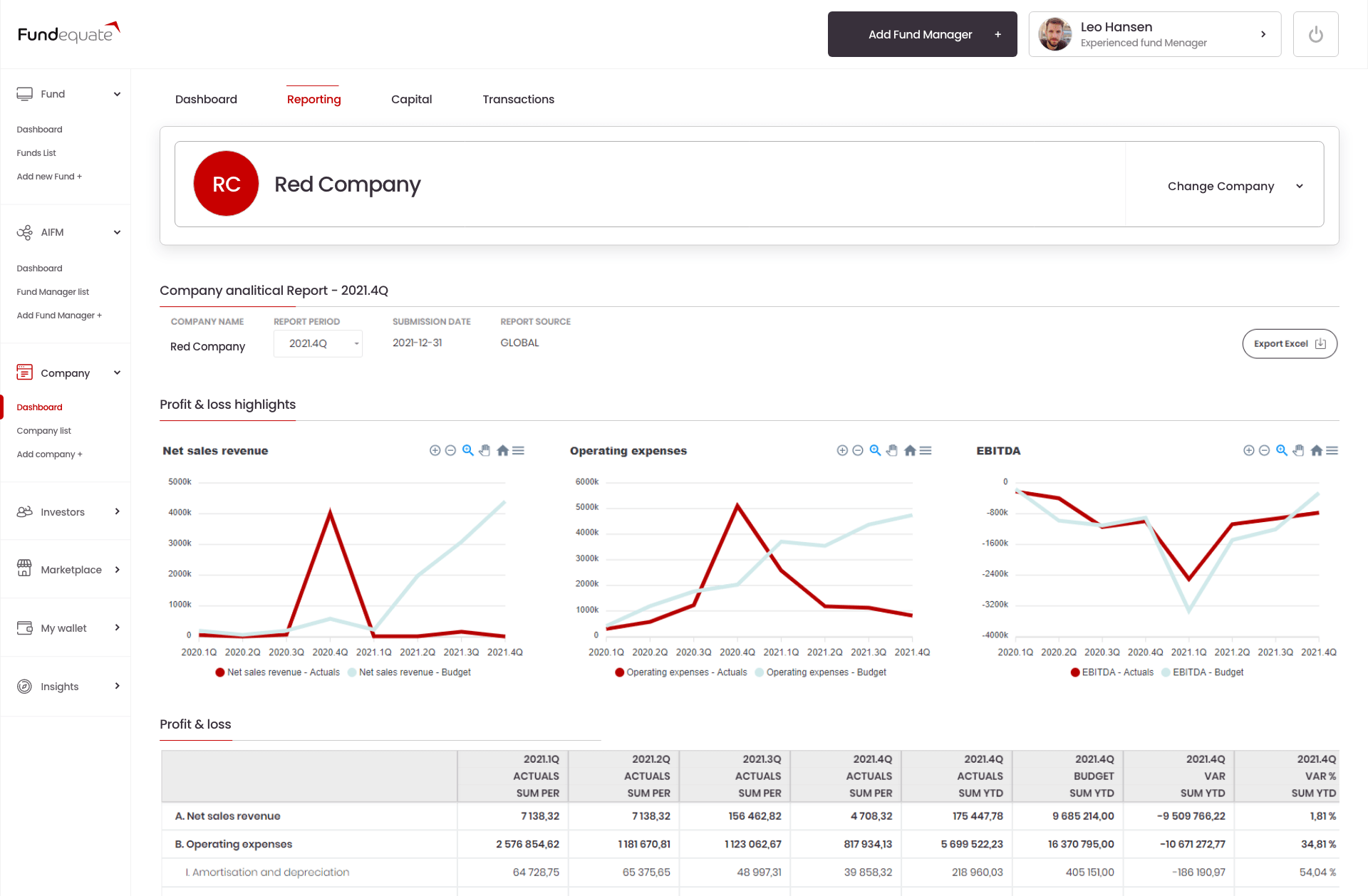

Platforma Raportowa

Zaawansowane Raportowanie dla VC/PE i kontrola budżetu

Zapewniamy zaawansowany moduł raportowy i analityczny umożliwiający funduszom VC i ich spółkom raportowanie wyników. Fundequate oferuje nieograniczony zakres miar i KPI.

Platforma Raportowa

Portal inwestora z dostępem do inwestycji i plasowanych ofert

Portal Inwestora umożliwiający LP zalogowanie się i monitorowanie swoich inwestycji. Weryfikacja profilu inwestycyjnego i onboarding AML wymagane przez przez dyrektywę AIFMD.

Emisje kapitału i długu

Pozyskanie kapitału i zarządzanie relacjami z inwestorami

Platforma emisji kapitału i długu umożliwiająca funduszom VC pozyskiwanie funduszy, a inwestorom alokację kapitału w inwestycje alternatywne.

Emisje kapitału i długu

Monitorowanie portfela inwestycji online Dashboardy i KPI

Fundequate oferuje szeroki zakres miar finansowych i operacyjnych oraz tworzenie raportów. Dostęp online do spółek portfelowych umożliwiający śledzenie ich wyników.

Platforma Raportowa

Zaawansowane Raportowanie dla VC/PE i kontrola budżetu

Zapewniamy zaawansowany moduł raportowy i analityczny umożliwiający funduszom VC i ich spółkom raportowanie wyników. Fundequate oferuje nieograniczony zakres miar i KPI.

Platforma Raportowa

Portal inwestora z dostępem do inwestycji i plasowanych ofert

Portal Inwestora umożliwiający LP zalogowanie się i monitorowanie swoich inwestycji. Weryfikacja profilu inwestycyjnego i onboarding AML wymagane przez przez dyrektywę AIFMD.

Emisje kapitału i długu

Pozyskanie kapitału i zarządzanie relacjami z inwestorami

Platforma emisji kapitału i długu umożliwiająca funduszom VC pozyskiwanie funduszy, a inwestorom alokację kapitału w inwestycje alternatywne.

Emisje kapitału i długu

Plany taryfowe

-

AIF administration & Portfolio Reporting

Create your AIFM and AIFs profiles on Fundequate, manage your investments and monitor your portfolio companies online by giving access to your portfolio companies and allowing them to communicate with their investors in modern and effective way.

* Price may vary depending on portfolio complexityPricing250 EUR / Monthly

-

Data Analytics Platform for managerial reporting

We provide standardised data model for dispersed data, so meaningful analytics can be delivered in one of the visualisation platforms - Google Data Studio, MS Power BI or Fundequate platform.

Pricing250 EUR / Monthly

-

Capital Rise & Investor Relation Portal

Trading platform for equity and debt that enables VCs to raise funds and Investors to allocate their capital . Fundequate offers liquidity and an easy way to exit your investment by matching capital demand with its supply.

* Price may vary depending on portfolio complexityPricing2 000 EUR / Monthly

-

Accounting, Taxation and Reporting for AIF (Poland)

We offer comprehensive services for AIFs by providing under one roof the accounting setup, financial reporting, regulatory filing and tax calculation for Alternative Investment Funds registered in Poland giving 100% coverage for compliance with AIFM regulations.

* Price may vary depending on fund characteristics and complexityPricing1 250 EUR / Monthly

-

Accounting, Taxation and Reporting for AIF (Luxembourg)

We offer comprehensive services for AIFs in Luxembourg including structuring, setup, local directors, domiciliation, accounting and statutory repoting.

* Price may vary depending on fund characteristics and complexityPricing3 000 EUR / Monthly

-

Accounting, Taxation and Reporting for Companies

We offer comprehensive services for companies by providing the accounting setup, financial reporting, statutory filing and tax calculation.

* Price may vary depending on fund characteristics and complexityPricing750 EUR / Monthly

-

Regulatory filing (KNF Reporting)

Once the AIFM and all AIFs have been registered on Fundequate, all you need to do is to upload Balance Sheets for all AIFs, Portfolio and Investors structure of the fund(s). We will provide you with XML files ready to be submitted to KNF ESPI system.

* Price may vary depending on portfolio complexityPricing750 EUR / Annually

-

Financial statement conversion for AIF (Poland)

AIFs need to publish their annual financial statements according to dedicated XML schema for AIFs. We provide an unique service of conversion of your annual financial statements to standard required by KAS for KRS reporting.

* Price may vary depending on portfolio complexityPricing750 EUR / Annually

Oferujemy pełne wsparcie dla branży VC

Administracja funduszem VC

Raportowanie portfela inwestycji

Portal dla inwestorów i AML

Skontaktuj się z nami

Contact us:

contact[@]fundequate.com

Luxembourg +352 661 324 404

Warszawa +48 603 413 133

Skontaktujemy się z Tobą w ciągu 24 godzin.