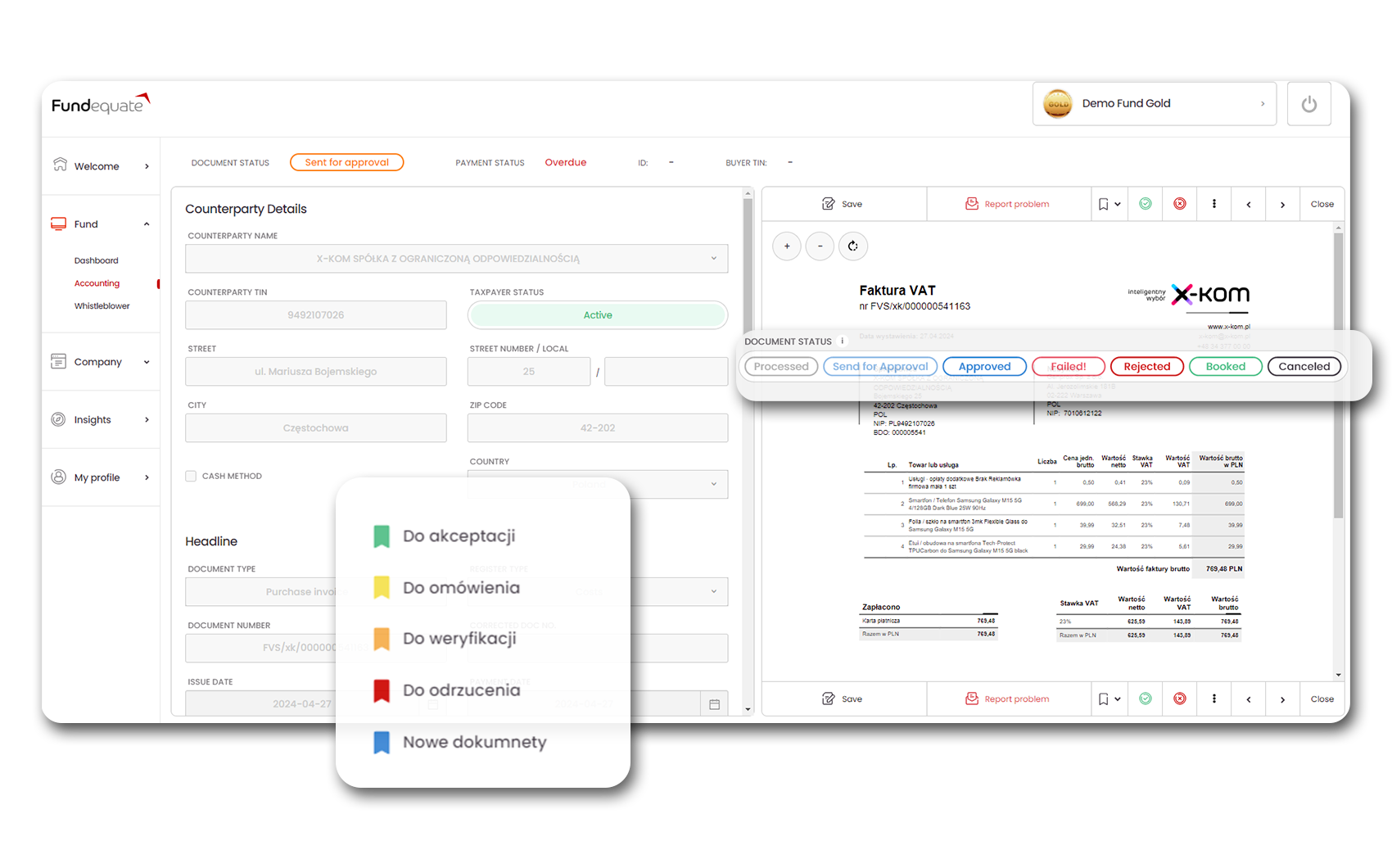

Koszt księgowości Alternatywnej Spółki Inwestycyjnej zależy od kilku czynników. Najważniejsze z nich to rodzaj funduszu i liczba transakcji przez niego realizowanych, liczba i częstotliwość wchodzenia / wychodzenia inwestorów, częstotliwość wycen, zakres wymogów raportowania zarządczego i złożoność portfela inwestycyjnego. Fundequate wraz z Genprox jako renomowane podmioty na polskim rynku oferują swoim Klientom kompleksowe pokrycie księgowości, rozliczeń podatkowych, sprawozdawczości regulacyjnej do KNF, sprawozdań finansowych i rozliczania inwestorów. Tego typu usługi zaczynają się od ok. 4,500 PLN netto miesięcznie.