Alternatywna spółka inwestycyjna księgowość

W mniejszym artykule odpowiemy na pytania jak prowadzić księgowość ASI, na co warto zwrócić uwagę na samym początku zakładania funduszu VC.

Rodzaje ASI – Jaką ASI wybrać dla funduszu VC?

Jeśli planujesz zarejestrować ASI (Alternatywną Spółkę Inwestycyjną), to pierwszym krokiem jest zdecydowanie jaki rodzaj funduszu VC będzie odpowiedni dla Twojego przedsięwzięcia biznesowego. Rejestracja funduszu VC, księgowość ASI, rozliczenia podatkowe i sprawozdawczość ASI do KNF to kluczowe obszary działalności Genprox i Fundequate, czyli dostawy platformy do administracji funduszem VC/PE.

Wewnętrznie zarządzający ASI (WZASI)

Pasywne lokowanie aktywów finansowych (np. udziałów lub akcji) w ASI w celu ich sprzedaży w przyszłości do inwestora branżowego lub finansowego będzie miało na celu optymalizację opodatkowania na poziomie ASI. Zgodnie z art. 17 ust. 1 pkt 58a) ustawy o CIT od 1 stycznia 2022 r. obowiązuje zwolnienie z opodatkowania zysków kapitałowych ASI, jeśli przed sprzedażą ASI posiadała co najmniej 5% w kapitale spółki, której udziały lub akcje są zbywane, nieprzerwanie przez okres 2 lat. Po spełnieniu tych warunków w wyniku sprzedaży udziałów lub akcji na poziomie ASI nie powstanie zobowiązanie podatkowe. Niezależnie od tego gdy nastąpi dystrybucja zysku z ASI do akcjonariuszy lub komandytariuszy, to te podlegać będą opodatkowaniu na poziomie PIT lub CIT inwestorów tego funduszu. W takim wypadku najczęściej wybieraną formą ASI jest tzw. Wewnętrznie Zarządzający ASI (WZASI), gdyż jest to rozwiązanie tańsze. ASI to jedna spółka – S.A. lub Sp. z o.o. i to ona sporządza sprawozdanie finansowe zgodnie ze schemą XML dla ASI oraz poddaje to sprawozdanie badaniu biegłego rewidenta.

Zewnętrznie zarządzający ASI (ZASI-ASI)

Alternatywna Spółka Inwestycyjna (ASI) będzie miała inne zastosowanie dla aktywnie inwestujących funduszy VC, które jednocześnie pozyskują kapitał od wielu inwestorów nie będących aktywnie zaangażowanych w zarządzanie takim funduszem – Limited Partners (LP).

Zespół zarządzający, który najczęściej również posiada zaangażowanie kapitałowe w takim funduszu pozostaje aktywnie zaangażowany we wszelkie sprawy funduszu działając w roli General Partner (GP).

W takim wypadku zgłoszenie ASI do rejestru Zarządzających ASI prowadzonego przez KNF jest obowiązkowym wywiązaniem się z przepisów ustawy o funduszach, gdyż zbieranie aktywów od wielu inwestorów w celu ich lokowania w interesie tych inwestorów zgodnie z określoną polityką inwestycyjną stanowi działalność, która podlega pod zakres działalności ASI w myśl art. 8a ust. 3 ustawy o funduszach. W takim wypadku najczęściej wybieraną formą działania ASI jest tzw. Zewnętrznie Zarządzana ASI, gdzie taki fundusz alternatywny określa się mianem struktury – ta składa się z podmiotu zarządzającego (ZASI) – General Partner oraz z wehikułu inwestycyjnego (ASI) działającego jako Spółka komandytowo-akcyjna lub Spółka komandytowa, którą to inwestycję dokonują akcjonariusze lub komandytariusze występujący w roli Limited Partner.

W takim wypadku księgowość musi być prowadzona dla dwóch podmiotów i zarówno dla ASI, jak i ZASI istnieje obowiązek poddawania rocznych sprawozdań finansowych badaniu biegłego rewidenta.

Więcej o rejestracja ASI krok po kroku pod linkiem Rejestracja ASI

Kapitały ASI / Dług ASI

Kapitał zakładowy ASI

Alternatywna Spółka Inwestycyjna, podobnie jak każda spółka prawa handlowego, może pozyskiwać środki w drodze podwyższenie kapitału zakładowego. Umowa lub statut ASI w zależności od jej formy prawnej zakłada możliwość dokonywania podwyższenia kapitału. Zgodnie z art. 262 § 4 KSH podwyższenie kapitału zakładowego następuje dopiero z chwilą wpisania do rejestru przedsiębiorców.

Kapitały (fundusze) własne ujmuje się w księgach rachunkowych ASI z podziałem na ich rodzaje i według zasad określonych przepisami prawa, postanowieniami statutu lub umowy o utworzeniu spółki.

Kapitał zakładowy spółek kapitałowych wykazuje się w wysokości określonej w umowie lub statucie i wpisanej w rejestrze sądowym. Zadeklarowane lecz niewniesione wkłady kapitałowe ujmuje się jako należne wkłady na poczet kapitału. W momencie wniesienia przez inwestorów ASI wkładów pieniężnych na podwyższenie kapitału zakładowego księguje się je na koncie rozliczeń z inwestorami, na podstawie wyciągu bankowego, zapisem:

- DT konto 13X – Rachunek bankowy

- CT konto 24X – Rozrachunki z inwestorami (z dodatkową analityką dla serii akcji oraz inwestora)

Kapitał zapasowy ASI i agio

Objęcie kapitału ASI przez jej inwestorów powoduje powstanie skutków podatkowych – jest to czynność, która podlega opodatkowaniu PCC liczonym w wysokości 0,5% od wartości kapitału zakładowego. Powszechnie stosowaną praktyką zmniejszającą zobowiązanie podatkowe jest zastosowanie agio. Jeśli inwestorzy w ASI obejmują udziały lub akcje ASI po wartości wyższej niż ich wartość nominalna, to taką nadwyżkę (tzw. agio) przelewa się w ASI na kapitał zapasowy zgodnie z art. 154 § 3 KSH. Nadwyżkę otrzymanego wkładu ponad wartość nominalną wydanych w zamian udziałów lub akcji ujmuje się w takim przypadku w księgach rachunkowych ASI w następujący sposób:

- DT konto 24X – Rozrachunki z inwestorami (z dodatkową analityką dla serii akcji oraz inwestora)

- CT konto 81X – Kapitał zapasowy

Rozliczenie transakcji objęcia działów lub akcji ASI po cenie 10 lub 100 razy wyższej niż wartość nominalna tych udziałów lub akcji pozwala znacznie zmniejszyć zobowiązanie z tyt. PCC, gdyż ten obowiązuje jedynie od wartości kapitału zakładowego, a nie kapitału zapasowego. Dość przytoczyć prosty przykład w którym wniesienie przez inwestora środków na objęcie udziałów lub akcji ASI w wysokości 10 000 000 PLN, przy nominalnej wartości tych instrumentów 100 000 PLN, daje oszczędność na PCC w kwocie 49 500 PLN (50 000 PCC liczone jako 0,5% od 10 mln vs. 500 PLN PCC liczone jako 0,5% od 100 000 PLN).

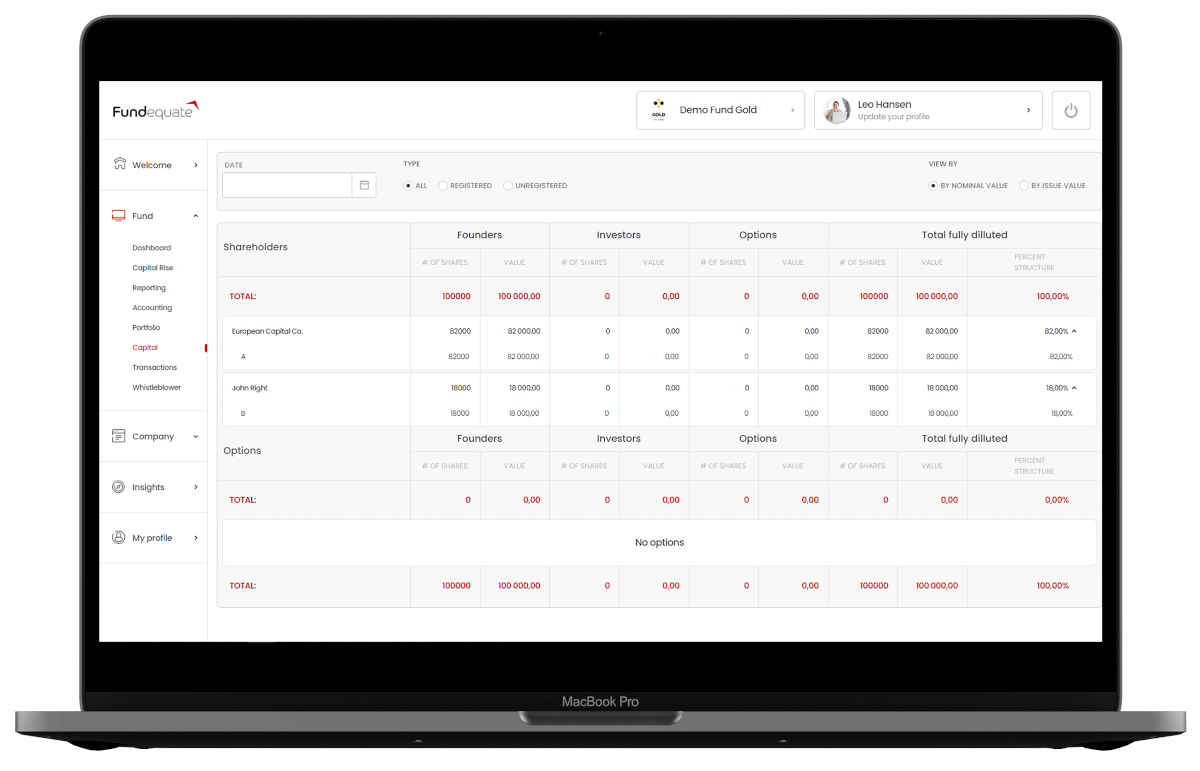

Captable ASI i transakcje kapitałowe – Platforma Fundequate

Fundequate daje możliwość dynamicznej analizy struktury kapitału ASI wraz z analizą opcji konwersji długu na kapitał. Zarządzający ASI może na bieżąco analizować status rejestracji kapitału funduszu w KRS oraz weryfikować strukturę kapitału po seriach i poszczególnych inwestorach.

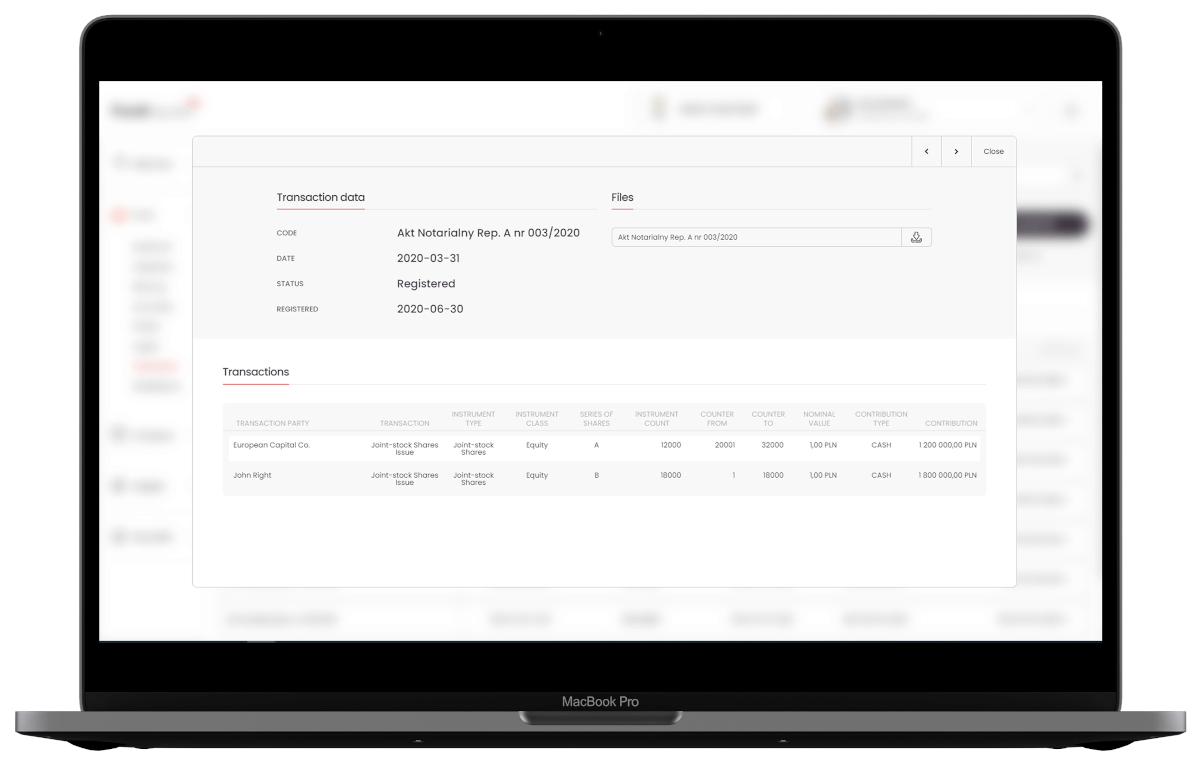

Transakcje kapitałowe i dłużne zawierane przez ASI zestawione są w Fundequate w postaci operacji. Każda z nich dostępna jest dla zarządzających ASI wraz z pełną dokumentacją.

Pod każdą z transakcji ASI dostępny jest podgląd analityczny aktu notarialnego.

Pożyczka dla ASI / Weksle inwestycyjne ASI

Część ASI na polskim rynku poza emisją kapitału pozyskuje finansowanie dłużne w postaci pożyczek udzielanych ASI lub poręczeń wekslowych ASI (weksli inwestycyjnych). Przyjmując, że pozostaje to w zgodzie z zapisami umowy lub statutu ASI oraz, że zarząd jednostki monitoruje ekspozycję ASI na dźwignię finansową (więcej na Dźwignia finansowa ASI – pożyczki udzielone przez inwestora), skoncentrujmy się na ujęciu księgowym takich transakcji w księgach ASI.

Pożyczki udzielone ASI przez pożyczkodawców w księgach ASI ujmujemy:

- DT konto 13X – Rachunek bankowy

- CT konto 27X – Zobowiązania z tyt. pożyczek (z dodatkową analityką dla pożyczki oraz pożyczkodawcy)

Dla poręczeń wekslowych udzielanych ASI ujmujemy:

- DT konto 13X – Rachunek bankowy

- CT konto 272 – Zobowiązania wekslowe (z dodatkową analityką dla weksla oraz pożyczkodawcy)

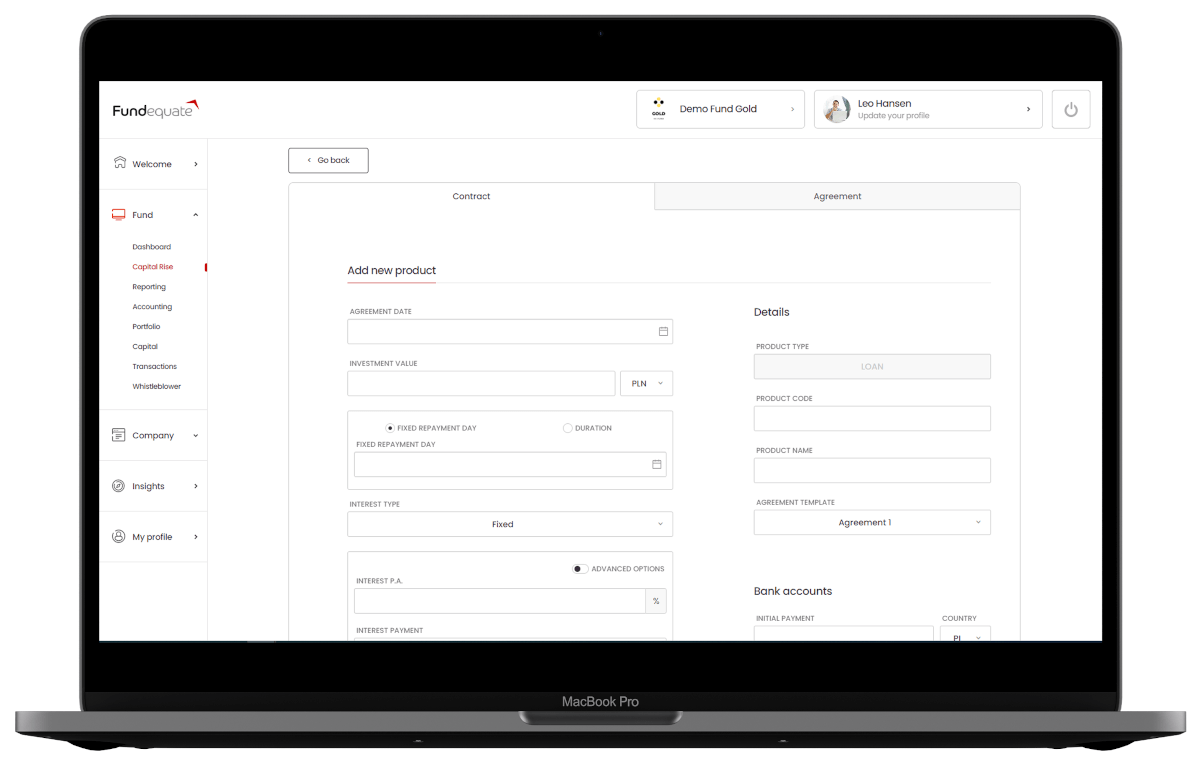

Harmonogram spłaty pożyczki udzielonej ASI dostępny w Fundequate:

Mimo, że ten artykuł poświęcony jest technicznej stronie księgowości ASI, to nie sposób nie wspomnieć o komunikatach KNF dot. weksli inwestycyjnych. Oczywiście każdy weksel jest tyle wart, ile wart jest jego wystawca. Jednak potencjalnym inwestorom w ASI rekomendujemy zapoznanie się z komunikatami KNF poświęconymi temu zagadnieniu (Weksle inwestycyjne – komunikaty KNF).

Inwestycje ASI – Portfel inwestycyjny ASI

Klasyfikacja inwestycji przyjęta przez Alternatywną Spółkę Inwestycyjną, zgodnie z rozporządzeniem Ministra Finansów z dnia 12 grudnia 2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych, ma wpływ na prezentację i wycenę lokat Alternatywnej Spółki Inwestycyjnej.

Długoterminowe inwestycje Alternatywnej Spółki Inwestycyjnej, z wyłączeniem pożyczek udzielonych i należności własnych, klasyfikowane są jako aktywa finansowe dostępne do sprzedaży zgodnie z par. 5 ust. 1 pkt 4 rozporządzenia z dnia 12 grudnia 2001 r. i prezentowane jako długoterminowe aktywa finansowe.

Natomiast krótkoterminowe inwestycje Alternatywnej Spółki Inwestycyjnej przeznaczone do zbycia w terminie 12 miesięcy, z wyłączeniem pożyczek udzielonych i należności własnych, klasyfikowane są jako aktywa finansowe przeznaczone do obrotu zgodnie z par. 5 ust. 1 pkt 1 rozporządzenia z dnia 12 grudnia 2001 r. i prezentowane jako krótkoterminowe aktywa finansowe.

Zgodnie z par. 21. ust 2 rozporządzenia Ministra Finansów z dnia 12 grudnia 2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych wartość przeszacowania lokat Alternatywnej Spółki Inwestycyjnej zakwalifikowanych do kategorii dostępnych do sprzedaży i wycenianych w wartości godziwej, z wyłączeniem pozycji zabezpieczanych odnosi się na kapitał (fundusz) z aktualizacji wyceny lub zalicza się do przychodów lub kosztów finansowych okresu sprawozdawczego, w którym nastąpiło przeszacowanie.

Jeśli interesują Cię techniki księgowe dla portfela ASI, to zapraszamy do rejestracji na Fundequate, gdzie dostępne będą dla Ciebie unikalne treści merytoryczne.

Sprawozdanie finansowe ASI. Audyt sprawozdania finansowego ASI

Sprawozdanie finansowe ASI musi być zgodne co do zakresu z art. 45 ust. 2 i 3 Ustawy o rachunkowości oraz z rozporządzeniem Ministra Rozwoju i Finansów z dnia 12 grudnia 2016 r. w sprawie zakresu informacji wykazywanych w sprawozdaniu finansowym alternatywnych spółek inwestycyjnych (Dz.U.2016.2051). Sprawozdanie ASI składa się z następujących elementów:

- Bilansu,

- Rachunku zysków i strat,

- Informacji dodatkowej, obejmującej wprowadzenie do sprawozdania finansowego oraz dodatkowe informacje i objaśnienia,

- Zestawienia zmian w kapitale (funduszu) własnym,

- Rachunku przepływów pieniężnych,

- Zestawienia lokat alternatywnej spółki inwestycyjnej,

- Zestawienia informacji dodatkowych o Alternatywnej Spółce Inwestycyjnej.

Sprawozdanie finansowe ASI (podobnie jak sprawozdanie ZASI w przypadku zewnętrznie zarządzanej ASI) podlega badaniu przez biegłego rewidenta na podstawie art. 64 ust. 1 pkt 2 ustawy o rachunkowości.

Często w naszej pracy spotykamy się z pytaniem zarządzających na ile restrykcyjne są przepisy o poddaniu badaniu sprawozdania finansowego ASI oraz ZASI. Odpowiedź może być tylko jedna – odniesienie do art. 79 Ustawy o rachunkowości.

Art. 79. ust. 1. Odpowiedzialność za naruszenie innych przepisów ustawy:

Kto wbrew przepisom ustawy nie poddaje sprawozdania finansowego badaniu przez biegłego rewidenta

– podlega grzywnie albo karze ograniczenia wolności.

Kompleksowa oferta księgową dla Alternatywnej Spółki Inwestycyjnej (ASI)

Jesteśmy liderem rynku w obsłudze funduszy VC działających jako ASI. Specjalizujemy się w strukturyzowaniu funduszy VC, księgowości i setupie podatkowym ASI. Ponad 70% całego rynku ASI przechodzi przez nasze ręce w procesie raportowania do KNF.

Nasz dział doradczy rocznie realizuje kilkadziesiąt projektów due diligence i wycen spółek.

Nasza platforma Fundequate pozwala zarządzać funduszem VC w nowoczesny sposób i integrować administrację ASI z back-office (administracja emisji kapitału i długu, księgowość ASI, rozliczenia z inwestorami).

Kompleksowa oferta ASI

Księgowość funduszu VC

profesjonalna obsługa rachunkowa wspierana platformą Fundequate

FAQ

Co to jest ASI?

Alternatywna Spółka Inwestycyjna (ASI) jest to rodzaj funduszu inwestycyjnego. Celem funduszu jest zbieranie środków od inwestorów celem lokowania i zwiększenia kapitału.

Co to jest ZASI

ZASI, czyli skrót od Zarządzający Alternatywną Spółka Inwestycyjną (ASI). ZASI nadzoruje spółką w zakresie portfela inwestycjnego oraz ryzyka. ZASI działa w imieniu ASI zgodnie ze strategią inwestycyjną.

W jakie aktywa może inwestować ASI?

ASI może inwestować w następujące aktywa?

- akcje;

- obligacje;

- nieruchomości;

- surowce;

- fundusze inwestycyjne;

- instrumenty pochodne;

- udziały w spółkach.

Czy ASI podlega badaniu Sprawozdania Finansowego przez Biegłego Rewidenta?

ASI, jaki i ZASI podlega badaniu przez Biegłego Rewidenta. Przepis na podstawie art. 64 ust. 1 pkt.2 ustawy o rachunkowości